Il fisco nel XVIII secolo a Grottammare e dintorni

(conferenza tenuta all'UTEFE. 11.05.1995)

Premessa

Gentili Signore, Signori

la materia che esporrò in questa seduta non è delle più piacevoli che ci siano, come ben sanno coloro che hanno avuto a che fare con il modello 740, con l'ISI, con l'ICI e con il complicato sistema fiscale odierno.

Un tempo - mi riferisco a 200 anni fa circa - il compito del suddito era molto più doloroso, perché il prelievo tributario andava a toccare redditi molto spesso insufficienti ad assicurare i mezzi di sostentamento, pur lasciando quasi indenni i ceti privilegiati. Però, allora, non si era obbligati a soffrire per compilare la dichiarazione dei redditi, né si era costretti a consultare manuali e fascicoli, omaggio di giornali specializzati e non, o consulenti fiscali per risolvere il problema di quanto dare all'esattore. Tanto più che l'analfabetismo dominava sovrano: circa il 90% della popolazione dello stato pontificio non sapeva leggere e scrivere.

Possiamo ben dire - e non se l'abbiano a male i tenaci assertori dei valori tramandatici da chi prese la strada delle montagne dopo l'8 settembre 1943 - che l'Italia è una repubblica fondata sulla resistenza, se per resistenza s'intende un concetto ampliabile fino a comprendere la sopravvivenza di certe forme d'intervento statale nel settore del fisco e dell'economia.

I BOT non rappresenterebbero certo una novità per i montisti di quel tempo. Come oggi il Tesoro della Repubblica si svena per pagare interessi ad investitori nazionali ed esteri, così allora il Tesoriere Generale doveva versare quasi i 3/4 delle entrate fiscali per remunerare i detentori di luoghi di monte, tra i quali molti erano banchieri stranieri (genovesi, fiorentini, tedeschi, ecc.)

Tanto che, secondo il Moroni, le accuse che venivano rivolte alla Chiesa di accumulare enormi risorse con gli oboli dei fedeli d'oltralpe sono del tutto inconsistenti, perché Roma ha reinvestito in Germania ed altrove tantissimo denaro per contrastare gli attacchi dei nemici della fede e, inoltre, ha retribuito generosamente i montisti.

Nulla di nuovo sotto il sole, dunque? Nel settore tecnico certamente no ma, in quello umanistico, non poche soluzioni, che spesso si vogliono spacciare per novità, non sono altro che la versione aggiornata di vecchie consuetudini e procedure.

Capitolo I

I.1. Generalità

Nei fondi dell'Archivio di Stato di Roma, poi ASR, sono conservati i verbali della visita alle comunità del territorio fermano, eseguita nel 1767/68 da ispettori delegati dal Prefetto del Buon Governo.(1)

Si tratta di 6 fascicoli di discrete dimensioni, che presentano difficoltà di trascrizione integrale a causa della mole. Si è ritenuto perciò opportuno limitarsi a trascrivere la premessa alle visite, i conti camerale (entrata, uscita e ristretto), comunitativo (entrata, uscita, ristretto), privilegiato (entrata, uscita, ristretto) e macinato (entrata, uscita, ristretto) ed i decreti del 1767/68, ossia le decisioni prese dal Prefetto del Buon Governo al termine della visita, relativi a Grottammare.

E' stata invece omessa la trascrizione dei fogli - troppo numerosi - relativi al bilancio dei monti. Si tratta, comunque, di documenti preziosi per la conoscenza dello stato finanziario di possidenti, agricoltori ed istituzioni ecclesiastiche e laiche.

Successivamente le singole voci dei conteggi di Grottammare sono state poste a confronto con quelle di cinque paesi vicini, S. Benedetto, S. Andrea, Marano, Pedaso e Porto di Fermo. Ciò nella convinzione che il riferimento ad una sola comunità non permetta di cogliere tutti gli aspetti della procedura ispettiva e delle relazioni di comunità affini e vicine con la città capoluogo, Fermo.

Inoltre è stato abbozzato un confronto, sia pur limitato, con i bilanci del 1655 di S. Benedetto ed Assisi, presi in esame da altri autori.

La scelta dei paesi da considerare è stata motivata dalla loro vicinanza geografica, oltre che da un motivo contingente. Infatti, nei verbali del 1767/68 relativi a Grottammare, S. Andrea e Porto di Fermo sono numerosissimi i rinvii a decreti della visita effettuata a Pedaso.(2)

Dalla visita del 1767/68 risulta che è Marano a sopportare il maggior peso fiscale a favore della Reverenda Camera Apostolica (poi RCA), per ragioni che andrebbero approfondite (minor numero di proprietari privilegiati, maggior valore dei terreni, precedenti debiti da ripianare ?), mentre, a prima vista, il gravame fiscale sulle singole comunità sembrerebbe direttamente proporzionale all'importanza specifica del singolo agglomerato urbano, tenuto conto del numero degli abitanti e dell'ammontare delle proprietà e delle ricchezze esistenti in paese, secondo una classifica ideale basata sulla graduatoria dei castelli dello stato di Fermo, dove Grottammare compare nella 1^ categoria (castelli maggiori), S. Benedetto, Porto di Fermo e Marano nella 2^ (castelli mediocri), S. Andrea e Pedaso nella 3^ (castelli minori). Si devono, perciò, esaminare tutti i conti d'ogni comunità, perché solo dalla situazione globale si può avere una risposta attendibile.

Porto di Fermo costituisce un caso particolare, a causa degli stretti vincoli che ancora lo legano a Fermo.

In questa sede non ci si addentra in analisi minuziose, che richiederebbero la consultazione di molti altri fascicoli d'archivio e di testi a stampa, con conseguente eccessivo appesantimento della presente nota, tenuto conto della gran quantità di argomenti degni d'investigazione.

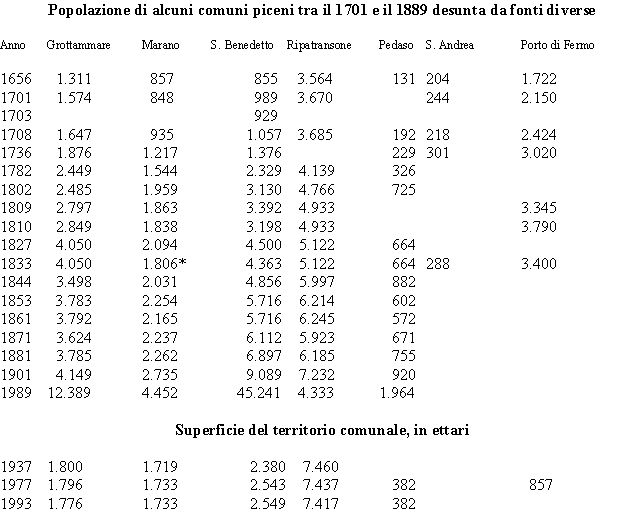

Perciò, pur non potendo ignorare, ad esempio, le differenze del valore dell'allibrato e la diversa distribuzione di luoghi di monte e censi, del focatico e del bestiame nei sei paesi, se ne omette l'esame particolareggiato A titolo indicativo, in tabella 1 si riporta la consistenza della popolazione nei paesi considerati e in un arco di tempo di circa due secoli.(3)

Nella tabella è stata inclusa, a titolo di raffronto del diverso andamento demografico nei centri collinari, anche la città di Ripatransone, che è andata perdendo gradualmente la sua importanza dopo l'unificazione d'Italia a vantaggio dei nuclei abitativi costieri.

Tabella 1

I.2. Alcune notizie sull'amministrazione pontificia, con particolare riguardo al Fermano (1585-1799)

Per quanto riguarda la particolare posizione di Fermo nel contesto dello Stato Pontificio, da G. FRACASSETTI, Notizie storiche della città di Fermo, Fermo 1841, p. 59, si stralcia il seguente passo: "Ritornata (la nostra Città) sotto il dominio de' Papi, che la governavano per mezzo de' loro Nepoti, o Consanguinei, ebbero fine tutte le discordie Civili tra Cittadini, e tutte le guerre co' Castelli, che pacificamente soggiacquero alla Signoria della Città nostra, o se talvolta le si opposero, lo fecero non più per la via delle armi, ma per mezzo di liti innanzi ai Tribunali. Nel 1676 per altro il Cardinale (sic) Innocenzo XI. Volle abolito il nepotismo, ed ai Fermani che chiedevano per governatore della loro Città il Cardinal Cybo, rispose che avrebbe invece creata una Congregazione particolare di Prelati presieduta dal Cardinal Segretario di Stato, dalla quale sarebbe poi nominato il Prelato Governatore di Fermo. E così si fece. Ma Alessandro VII. nel 1689 ristabilì il nepotismo, e il Cardinale Pietro Ottoboni fu eletto Governatore di Fermo. Tornò ad abolirlo Innocenzo XII. Nel 1691, e ristabilì la Congregazione Fermana, alla quale spettava il governo politico, ed economico della Città, ed il diritto di decidere in grado d'appello le Cause dello Stato Fermano; la qual Congregazione venne espressamente confermata da Benedetto XIV. nel 1746. Ma Clemente XIII. volle abolirla nel 1761. Invano i Fermani reclamarono dimostrando, che il privilegio del privativo governo del loro stato nasceva dalla sommissione, che dopo la caduta dello Sforza avevano essi fatta alla S. Sede con condizioni che importavano l'indipendenza del loro governo alla quale avevano essi spontaneamente sostituito nel 1550 il governo de' Cardinali Nepoti, ed in cui vece il Papa aveva loro conceduto la Congregazione Fermana. Le loro rimostranze non furono curate, la Congregazione soppressa, e Fermo d'allora in poi fu governata da Roma, come tutte le altre Città dello Stato Pontificio."(4)

Per un quadro completo dell'ordinamento amministrativo pontificio si rimanda al volume "Istituzioni finanziarie, contabili e di controllo dello Stato Pontificio dalle origini al 1870", edito nel 1961 a cura del Ministero del Tesoro, Ragioneria generale dello Stato. Molto utile risulta anche la consultazione del testo della Girelli, in particolare per gli aggiornatissimi riferimenti bibliografici.

In questa sede ci si limita a riferire quanto appare indispensabile per la comprensione della documentazione dell'ASR qui presentata.

Indubbiamente una delle date più importanti nella storia della struttura burocratica romana è il 22 agosto 1587, quando Sisto V emana la bolla Immensa aeterni Dei, con la quale istituisce quindici congregazioni preposte alla trattazione dei problemi spirituali e temporali connessi al governo della Chiesa.

Ma anche altri pontefici hanno fornito contribuiti alla materia degni di nota.

La regolamentazione dell'amministrazione periferica costituisce, ad esempio, l'oggetto di un provvedimento di Clemente VIII, la bolla Pro Commissa del 15 agosto 1592, con la quale viene imposto a "qualsivoglia città, terra, castello, villa o luogo di tutto il detto Stato ecclesiastico" l'obbligo di predisporre un preventivo annuale, denominato tabella, in cui le spese e le entrate di competenza camerale vanno riportate in conti separati da quelli della comunità, mentre i risultati gestionali di eventuali aziende locali devono essere indicati a parte.

Infatti le comunità devono far fronte sia alle richieste della Reverenda Camera Apostolica (poi R.C.A.), sia alle proprie esigenze. L'amministrazione centrale, però, lascia ampia autonomia nella scelta delle forme impositive più opportune e dei ceti su cui far gravare gli oneri purché, soddisfatti i propri bisogni, i reggitori periferici facciano affluire a Roma le quote dovute, facendo eventualmente ricorso a prestiti in caso di necessità.

La Pro Commissa, del 15 agosto 1592, prelude alla istituzione del Buon Governo, a seguito del chirografo del 30 ottobre 1592. La congregazione rimarrà in vita per 250 anni e fino al 23 giugno 1691, quando Innocenzo XII abolisce il nepotismo, sarà presieduta dal Cardinal Nipote.

Successivamente verrà retta da un Cardinale prefetto, cui sono assegnati compiti di carattere prevalentemente economico: suddivisione dei tributi tra le varie comunità dello stato; esame e controllo dei bilanci preventivi; verifica degli appalti assegnati dalle comunità e dei suoi introiti; indennizzo dei danni provocati da truppe straniere in transito nello stato; pagamento del soldo ai militari; ecc.

Tra il 1743 ed il 1756 Benedetto XIV avvia il riordino e la modernizzazione delle procedure amministrative e contabili dello stato, dopo che la persistenza di gravi abusi commessi dagli addetti all'amministrazione delle comunità dello Stato Pontificio - che avevano autonomamente imposto alla popolazione oneri al fine di liberarsi dai propri debiti - aveva indotto Clemente XII ad emanare rigorose direttive in merito e ad adottare metodi di contabilità che agevolassero il controllo degli atti da parte delle autorità centrali.

Oltre alla stesura dei conti camerale e comunitativo, Clemente XIV con il chirografo del 1 aprile 1773 impone la compilazione di una tabella privilegiata, relativa all'estinzione dei debiti pendenti. In tal modo la tabella presenta bilanci separati per la R.C.A. (conto camerale), per la comunità (conto comunitativo), per i debiti (conto privilegiato) e, inoltre, un ultimo bilancio (conto del macinato), relativo alla gestione del principale alimento delle popolazioni.

L'incarico dell'esazione delle entrate camerali e comunitative viene concesso in appalto, in genere per cicli novennali, al Tesoriere provinciale, che si avvale di esattori o susceptores ed altro personale subalterno per il disbrigo di vari compiti, tra i quali ricordiamo in particolare: - la riscossione di censi, affitti, dazi, gabelle, tratte di grano e di sale, etc.;

- il pagamento di spese effettuate per conto della amministrazione centrale (stipendi dei militari, elemosine, ecc.);

- il versamento alla R.C.A. di eventuali utili gestionali. Nelle passività della tabella devono essere indicati gli oneri certi della R.C.A. e quelli della comunità, chiaramente identificati e suddivisi. Deve essere riportata anche l'indicazione delle previsioni di spesa per nuovi maestri di scuola, predicatori, segretari, computisti e famigli e quella dell'importo degl'interessi debitori. Le attività devono comprendere le imposizioni reali (su beni, redditi, animali, ecc.), personali (sulle persone in quanto tali) e miste (sugli individui in quanto possessori di beni o sulle cose in quanto possedute da persone).

Le varie voci possono essere raggruppate secondo uno schema del genere:

a) beni riconducibili ad allibratura (terreni e case, bestiame, censi);

b) beni di consumo, soprattutto alimentari (grano, carne, pesce, vino, ecc.);

c) introduzione (gabella);

d) focatico, fuoco o fumanzia. Il tributo, introdotto da Clemente VII nel 1531 nella misura di un ducato per fuoco in tutto lo stato, costituisce la prima imposizione diretta statale;

e) rendite comunitative provenienti dalle prestazioni di servizi: forno, macello, pizzicheria, archivio, danno dato, foglietta, ecc.;

f) introiti derivanti dall'affitto di beni urbani e rurali.

Se volessimo istituire dei confronti con le tasse ed imposte odierne, potremmo segnare come dirette le imposizioni contraddistinte con a) e d), come indirette quelle con b) ecc).

Si ritiene opportuno ricordare, sia pur sommariamente, il significato d'alcuni termini:

assegna: dichiarazione di parte (privati o istituzioni), accettata dall'amministrazione pubblica per la compilazione del catasto o della libra.

catasto: "Registro e stima de' beni stabili, ed ancora quella gravezza, che s'impone secondo l'estimo de' medesimi, nonché il libro ove essi vengon registrati e descritti col nome dei possessori. Col nome di catasto e anche di censo s'intende pure l'enumerazione della popolazione."(MORONI).

"Il catastro, che con altro nome legale chiamasi estimo, altro non è che un libro in cui si descrive l'aes. cioè il patrimonio, o siano li beni e l'avere di ciascuno, ad effetto di ripartire le collette con giustizia, e perchè in tal forma uno non venga indebitamente gravato per l'altro." (DE VECCHIS).

Formato inizialmente con la suddivisione del territorio cittadino in tre zone concentriche (prima, seconda e terza sentita), con tributo decrescente man mano che ci si allontana dal centro. Successivamente basato a misura e stima, con l'accettazione delle assegne. Infine geometrico-particellare, ricavato dalla definizione trigonometrica del terreno e dalla valutazione assegnata ai singoli campi.(5)

censo: "il tributo, censo, livello, canone, risposta o altro dovuto alla Camera Apostolica in ricognizione del supremo e diretto dominio, feudo, tenuta, villa, casale, lago, selva, offizio, esenzione, immunità, privativa, enfiteusi, vicariato, governo, ovvero qualunque altro titolo, giusta le leggi delle investiture e concessioni." (NINA)

gabella, "è un onere dovuto quando s'introducano o si esportino dei beni in/da un certo luogo (merci, carni, animali, stracci, contratti, etc.)." (DE VECCHIS).

imposta: "prestazione pecuniaria che un ente pubblico ha diritto di esagire in virtù della sua potestà d'impero, originaria o derivata, nei casi, nella misura e nei modi stabiliti dalla legge, allo scopo di conseguire un'entrata." (A. D. GIANNINI). Tale prestazione non deve avere carattere indiscriminato ma deve essere basata sulla capacità contributiva del cittadino.

libra: parametro indicativo del valore complessivo dei terreni.

monte: prestito pubblico garantito dallo stato, suddiviso in quote dette luoghi di monte di valore stabilito all'atto dell'emissione (erezione). Poteva essere non vacabile (le quote erano cedibili a terzi e trasmissibili agli eredi) o vacabile. "Nello stato pontificio i luoghi di monte erano vacabili se circoscritta ad un tempo era la loro estinzione, non vacabili se perpetui; i vacabili erano vitalizi che la Camera apostolica col suo Tesoro pagava annualmente al montista (possessore di luoghi di monte) come annue erano le rendite che la medesima somministrava ai montisti di luoghi di monte non vacabili."(MORONI)

monti di pietà: "luoghi ove sono depositi di denaro o di vettovaglie, come farina, frumento, ec., destinati ad essere dati a prestito a quelli che ne abbisognano contro qualche pegno, ed a certe condizioni e regolamenti parziali." (MORONI)

tassa: somme corrisposte allo stato o ad enti pubblici come corrispettivo della prestazione di un servizio pubblico. Va tenuto presente che, nell'epoca cui ci si riferisce, la distinzione tra imposta e tassa non è sempre chiara. tratta: autorizzazione speciale concessa per esportare il grano dallo Stato Pontificio, che dava origine ad un'imposizione daziaria e consentiva di percepire forti redditi nelle province produttrici di grano.

La riscossione degli oneri a favore della R.C.A., gravanti sulle comunità secondo criteri di riparto fissati dal Buongoverno, è affidata agli Appaltatori Camerali. Le somme destinate dal centro ai fruitori periferici vengono versate dal B.G. ai Tesorieri provinciali e da questi alle comunità.

Le imposizioni camerali non hanno carattere di universalità nei confronti dei soggetti e di continuità in relazione alla durata dell'applicazione.

Lo stato concede esenzioni di vario genere a particolari categorie:

- ad ecclesiastici, forestieri e privilegiati: esenzione dai soli gravami comunitativi;

- ai privilegiatissimi: esenzione dai gravami camerali e comunitativi.

Per procurarsi i mezzi necessari al soddisfacimento degli oneri camerali le amministrazioni locali chiedono al Buongoverno l'autorizzazione ad applicare gabelle comunitative, in aggiunta a quelle camerali. Ad esempio, la gabella della carne, superiore a quella camerale di uno o più quattrini a libbra; la gabella sui cenci e sugli stracci, di applicazione non universale; la gabella dei contratti; la gabella dell'imbottato; la gabella del passo e pedaggio; la gabella del vino.

Gli oneri camerali gravanti sulle comunità sono:

- il censo apostolico, da corrispondere in occasione della festa dei SS. Pietro e Paolo. Nel 1589 dà un incasso di 31.000 scudi;

- il sussidio triennale, a carico di tutti i sudditi pontifici, pur con aliquote differenziate da caso a caso. E' la prima imposizione di riferimento dello stato moderno. Fu introdotto da Paolo III il 3 settembre 1543 in sostituzione dell'aumento del sale e di ogni altra imposizione straordinaria, per ottenere un gettito di 300.000 scudi in tre anni. Fu prorogato dallo stesso papa e dal successore Giulio III e poi da Marcello II, che ne trasformò la scadenza in indeterminata. Gregorio XIII lo aumentò del 10% e, contemporaneamente, soppresse la gabella sulla carne di maiale: a questo aumento rimase l'appellativo di porcina. Grazie a questo tributo, il gettito a favore dello stato, dalla data d'introduzione al 1600, venne raddoppiato. Seguirono altri aumenti, tra i quali uno del 25% nel 1628, sotto Urbano VIII;

- la tassa dei quattrini, come la tassa sulla foglietta, che imponeva un quattrino su ogni foglietta di vino venduta al minuto in tutto lo stato, ad eccezione di Roma e Bologna. Fu introdotta da Sisto V il 1 maggio 1588 e presto modificata a seguito delle reazioni suscitate. Abolita da Pio VII il 19 marzo 1801;

- il sussidio del quattrino della carne, operante dal 1553 e aumentato del 300% da Urbano VIII nel 1642-1644;

- la tassa sulle galere, imposta da Sisto V il 22 gennaio 1588 per fornire 102.500 scudi. Soppressa da Pio VII il 19.3.1801;

- la tassa del porto di Ancona, istituita da Paolo IV il 10 maggio 1599 per un gettito di 8.000 scudi. Soppressa da Pio VII il 19 marzo 1801;

- la tassa del porto, della darsena e della cortina di Civitavecchia;

- la tassa dei segretari apostolici soppressi;

- la gabella della carne;

- la tassa sui cavalli vivi, imposta da Paolo III, poi soppressa per l'introduzione del sussidio triennale. Ripristinata da Giulio III. Non si applicava nelle province di Campagna e Marittima;

- la tassa sui cavalli morti;

- il bollo della carta;

- la tassa sul sale;

- la tassa sul grano macinato;

- tasse di vario genere sulle milizie, conseguenti al passaggio di truppe straniere, spesso di ammontare molto elevato. Ricordiamo quella di 150.000 scudi per la guerra di successione spagnola, 1707-1711; quella di 880.000 scudi per la successione polacca, 1734-1736; quella di 2.820.000 scudi per la successione austriaca, 1740-1748.

In linea di massima, lo stato regola le spese non tanto in relazione al principio che le entrate devono essere maggiori delle uscite, ma sulla base del reddito nazionale, a differenza delle amministrazioni comunitarie, preoccupate di avere sempre un gruzzolo per affrontare spese straordinarie ed impreviste.

In caso di necessità, per ottenere dei prestiti le comunità possono rivolgersi ad alcuni Monti particolari, tra cui ricordiamo i seguenti:

- Monte delle Provincie, voluto da Gregorio XIII. E' il primo dedicato all'esigenze della comunità;

- Monte delle Comunità, I erezione, voluto da Clemente VIII nel maggio 1603, al tasso del 5,2%, estinto da Urbano VIII nel giugno 1624;

- Monte delle Comunità, II erezione, voluto da Paolo V nel giugno 1624, al tasso del 4,5%, estinto da Urbano VIII nell'agosto 1637;

- Monte delle Comunità, III erezione, voluto da Urbano VIII nel 1635, al tasso del 4,5%, estinto da Innocenzo XI nel giugno 1685;

- Nuovo Monte delle Comunità, fondato da Innocenzo XI nell'agosto 1685, al tasso del 3%;

- Monte Abbondanza, eretto da Clemente XII nel settembre 1735, allo scopo di elargire prestiti alle comunità bisognose d'acquistare grano: ogni luogo ha il valore di 100 scudi.

Gli stanziamenti inseriti nella tabella non possono essere modificati senza l'autorizzazione del Buongoverno.

Mentre le spese ordinarie, originate da una causa permanente e scaturenti dalla gestione ordinaria, non presentano difficoltà di definizione, quelle straordinarie per loro natura non si prestano ad una valutazione esatta. Per superare questa difficoltà e poter essere iscritte nella tabella, tali uscite vanno quantificate in modo che ad esse corrisponda una previsione di spesa annua sicura e devono trovare finanziamento nelle entrate della stessa natura. Devono però essere rispettati il pareggio del bilancio annuale e l'omogeneità della spesa rispetto all'entrata. I ripartitori provvedono alla suddivisione degli oneri tributari tra i contribuenti, curando che il prelievo sia proporzionato alla capacità contributiva di ogni famiglia.

La documentazione di base per fissare gli importi impositivi è costituita da:

- le partite del catasto, per l'estimo;

- le assegne, o denunzie di parte, per il bestiame;

- criteri empirici, per il focatico. Ad esempio la regola suggerita dalla Sacra Congregazione di dividere le famiglie in tre o cinque gradi, in proporzione alle capacità economiche e produttive di ciascuna di esse.

Da quanto detto scaturisce la necessità di provvedere al censimento della popolazione ed alla compilazione dei catasti.

Il primo censimento generale dello stato pontificio viene effettuato nel 1656. Ad esso seguono quelli del 1701, 1708, 1732, 1769, 1782, 1802, ecc. In conformità delle decisioni scaturite dal concilio tridentino, i parroci sono incaricati tenuta degli atti di stato civile e sono gli operatori maggiormente impegnati nell'attività censoria.

Il primo catasto, voluto da Innocenzo XI e basato su assegne, risale al 1681 e viene aggiornato nel 1708. Nel 1777 Pio VI dà l'avvio alla realizzazione del catasto Piano, cui segue quello Gregoriano (dal nome di papa Gregorio XVI, che lo emanò), ma basato in buona parte su rilievi effettuati all'epoca del Regno d'Italia.

Il controllo dell'operato delle comunità, nel '600 e '700, è affidato a controllori interni (Magistrati) od esterni (sindicatori, visitatori).

In questa sede ci si limita a riferire solo alcune notizie sul controllo operato attraverso le "Visite", promosse da Giulio II il 22 luglio 1506 ed assegnate al Collegio dei Chierici.

Le visite subiscono un forte impulso durante il regno di Sisto V, poi vengono trascurate per circa un secolo.

Col tempo le modalità di scelta dei visitatori subiscono delle modifiche ed i designatori possono essere:

- la congregazione del Buongoverno, per dovere d'ufficio;

- il cardinale prefetto del Buongoverno, per "oracolo pontificio";

- lo stesso pontefice.

Il visitatore, esaminati i risultati delle precedenti ispezioni, deve verificare che siano state eliminate le cause dei rilievi avanzati dal suo predecessore. Deve inoltre analizzare dettagliatamente le attività e passività comunitarie; accertare che i mezzi finanziari assegnati (assegnamento) siano sufficienti per estinguere i debiti o che, in mancanza di un assegnamento, le spese previste siano passibili di riduzione; sollecitare la riscossione dei crediti; verificare la corretta esecuzione di tutto quanto è stato decretato ed estendere l'esame alle spese di beneficenza ed assistenza effettuate dalla

comunità.

Al termine dell'ispezione deve compilare una relazione in cui, dopo aver messo in rilievo tutte le anomalie riscontrate e suggerito i provvedimenti correttivi, indica le decisioni prese al momento della visita e quelle proposte all'attenzione del Buongoverno, che emana i decreti conclusivi.

2. Disposizioni per lo svolgimento della visita

Dal verbale della visita a Pedaso del 1767 si trascrive la parte iniziale, che costituisce una premessa utile per inquadrare e comprendere il successivo svolgimento e la conclusione dell'operazione.

"Appena che dalla S.M. di Clemente XIII restò soppressa la Cong.ne Firmana, si determinò il Buon Governo come destinato a presiedere all'Economico di quello Stato di spedire colà un Visitatore ad oggetto di uniformare non meno la Città, che i Castelli a quelle Leggi, che regolano le altre Com.tà dello Stato Ecclesiastico.(6) Questa determinaz.e però venne impedita dalle ultime passate Carestie; onde convenne differirla fino alla successiva stagione, che comparve ubertosa ed immediatam.e ne fù demandata l'operaz.e a Mons. Muti, il quale per essere stato appena giunto in Fermo promosso all'Uditorato dell'A.C. Met non potette adempire una tal Commissione, e perciò si degnò la Sagra Congr.e di surrogare in di lui Luogo l'Ab. D. Giacomo Massi, come costa dalle Lettere, che appresso si registrano. Avendo quindi lo stesso Visitatore con tutto zelo, ed attenz.e riscontrato li disordini dell'Azienda delle Com.tà di quello Stato alcuni provvedimenti adattati ad estirparne l'origine, è venuta la S. Cong.e med.a alla determinaz.e di fare i seguenti Decreti, quali dovranno religiosam.e osservarsi da quelli, che sono addetti all'amministraz.e degli Interessi delle rispett.e Com.tà..= = =

Lettera facoltativa a Mons. Muti =

Ill. e m.to R.do Sig. v. Fr.llo: La Sag.a Cong.e, cui è nota l'attenz.e, e zelo di VS. ha stimato commetterle, come fa colla p.nte di visitare le Com.tà di Fermo, e suo Stato, confidando, che dalla dilei sperimentata diligenza sarà per ridondare a quelle pub.e Aziende quel profitto, che si desidera. In seguito dunque di tal Commiss.e sarà Ella contenta colà trasferirsi, e verificare qualunque disordine, che vi fosse in pubb.o danno per suggerire poi quei provvedimenti, che giudicherà più convenire per un più giusto, ed utile sistema, con fare intanto seguire il rendimento dei Conti, che si fossero trascurati, e rivedere per suo arbitrio quelli, che Ella credesse non legittimi, o erronei tanto rispetto ai pub.i Cam.ghi, quanto rapporto all'Amministraz.e de Grani seguita nelle scorse Carestie, qualora si fossero ommessi, ed astringere al puntuale pagamento tutti i pub.i Debitori per qualunque titolo, o Conto senz'attendere qualsisia Inibiz.e se non sarà segnata manu SS.mi. Per effetto di tutto ciò le Comunica la med.a S. Cong.ne tutte le proprie facoltà, in virtù delle quali potrà Ella procedere contro le Persone e Beni degli Eccl.ici secolari, e Regolari, e di qualsivoglia Privilegiato, Privilegiatissimo, degno eziandio di speciale, ed individua menzione, onde non si dubita che da questa visita non sia per risultare il desiderato profitto. E Dio la prosperi =

Roma 5 7mbre 1767 = Di V. S. come Fr.llo = F. Card. Lante

R. Guidi Seg.rio =

Altra scritta = al med.o =

Ill.re e m.to R.do S. c.e F.llo; Essendo stata V.S. destinata da N.ro Sig.re all'Uditorato dell'A. C. Met., di che ha la S. C. tutto il piacere per la consideraz.e verso il dilei merito, dee credersi, ch'ella non sia per continuare e compiere la Commissione datale della Visita di cotesta Com.tà, e suo Stato. Quando Ella dunque si risolva di partire si contenterà di lasciare nella Sua partenza all' Ab.e D. Giacomo Massi l'incombenza del proseguimento di d. Commissione con quegli Ordini, ed Istruz.i che a Lei piacerà di dargli e con sostituirlo nelle facoltà, che per d.a Visita furono a Lei comunicate, conforme con lettera a parte viene significato allo stesso Ab.e Massi; E Dio la prosperi

= Per Voi = Roma 3: Ott.e 1767: Come Fra.llo = F. Card.

Lante = R. Guidi Seg.r = Fermo Mons. Muti Vis.re =

Lettera facoltativa all'Ab.e Massi =

Ill.re Sig.e Attesa la destinazione fatta da N.ro Sig.e di cot.o Mons. Muti Visitatore all'A. C. Met., credesi, che non possa egli continuare la Visita di cot.a Com.tà, e suo Stato. Quando dunque siegua la dilui partenza, proseguirà Ella per ora la detta Visita con tutte le facoltà, che furono al med.° Prelato communicate con lettera de 5 Settem.e scaduto, e che a tal effetto le vengono con la p.nte dalla S. Cong.ne confermate, e quando faccia di bisogno di nuovo conferite; e Dio La conservi = Roma 3: Ott.e 1767: = Al procedere anche contro le Persone, e Beni degli Eccl.ci Secolari, e Regolari, e di qualsivoglia privilegiato privilegiatiss.o degno eziandio di speziale, ed individua menzione; onde non si dubita, che da questa Visita non sia per risultare il desiderato profitto; E Dio la prosperi = Per V.S. = Roma 5:= Sett.e 1767 - Come F.llo = F. Card.l Lante = R. Guidi Seg.rio Fermo Ab.e D. Giacomo Massi Vis.re =

3. Conclusione della visita a Grottammare e decisioni finali

Nei fascicoli consultati il complesso dei decreti conclusivi precede il resoconto dei vari bilanci. Anche in questa sede si mantiene lo stesso ordine. Si trascrive perciò dapprima il testo delle determinazioni assunte dal Prefetto del Buon Governo a conclusione della visita.

Si fa presente che, ai punti 3°, 4°, 5°, 6°, 7°, 8°, 9, 10°, 11°, 12°, 13°, 14°, 15° 18° e 19°, sono stati copiati i decreti di Pedaso. I decreti 16° e 17°, sul testo originale, sono cancellati con un tratto di penna.

Decreti

P.mo = Che siccome le rendite del Conto Com.tivo non sono bastanti a supplire al pagam. de Pesi notati in esso Conto, così dovrà esigersi la Colletta di Annui $ 295:11- sopra i Fuochi, e Fornatici, conforme si è esatta per lo passato, avvertendosi, che non dovrà diminuirsi, o variarsi una tale Colletta, senza sentirsene prima l'Oracolo della S. Congr.e.

2° = Che per supplire al pagam. de Pesi Cam.li s'imponga ogni anno la Colletta di $ 316:08- sopra la Libra, compresivi i Censi, ed altro, come ancora si ripartano annui $ 46:94- sop. il Bestiame di qualunque spezie, purché però la Colletta sopra il Bestiame sia relativa al valore della Libra, mentre in caso diverso si dovrà aumentare la Colletta sulla Libra, e scemarsi quella sul Bestiame, conforme si è pratticata nella Collettazione del Conto Privilegiato, coll'avvertenza, che l'una, e l'altra Colletta sieno corrispondenti ai Pesi notati in ogni Conto.

3° = Come al Decreto 3° di Pedaso al 13. ("Che tutte le spese che si faranno nel corso dell'Anno per lo trattamento della Strada che dal Santuario di Loreto conduce all'Abbruzzo, debbono notarsi in Foglio a Parte per reintegrarsi quelle Casse alle quali spetterà il danaro col mezzo della Colletta, che si dovrà imporre, a tenore della Mente della S. M. di Clemente XIII espressa nel Chirografo diretto al S. Card. Arcivescovo, cui privativam.e dee perciò spettare la facoltà di riordinare i riattamenti di detta Strada, e di commetterne i riparti delle spese, che saranno occorse.")

4° = Come al Decreto 4° di Pedaso al 14.

("Che estinta che sarà la quota della Tasse di due Milioni, e 820 mila scudi dovuta dalla Com.tà, si continui l'Esigenza delle Gravezze imposte in atto di Visita, finchè resterà estinto tutto il Debito descritto nel Conto Privilegiato riguardante non meno le Abbondanze fatte nelle passate Carestie, che le altre Cause Privilegiate notate in esso Conto; ne resti in libertà de Consiglieri di variarli, o diminuirli senza il preciso Oracolo della Sagra Cong.ne sotto pena di scudi 10- contro ciascheduno Consigliere in caso di contravenzione da applicarsi in beneficio della Com.tà sudd.a.")

5° = Come al Decreto 5° di Pedaso al 15.

("Che la rata da erogarsi in estinzione degli accennati Debiti debba pagarsi in mano del pub.o Depositario di Fermo se il Debito provverrà da Luoghi di Monti, se poi avrà origine dall'Imposizione de Censi dovrà depositarsi nel Monte di Pietà di Fermo; ed allorchè simili rate saranno bastanti per estinguere la metà di simili Censi, dovrà il Commissario Tabellista a nome della Comunità far procedere la Disdetta al Censuario, e di poi venirne all'esigenza parimente a nome di detta Com.tà con farne le necessarie annotaz.i nella Tabella.")

6° = Come al Decreto 6° di Pedaso al 16.

("Che il Sopravanzo della Somma che si riparte ogni Anno per il Macinato debba erogarsi in diminuzione della Tassa, che si farà per l'Anno susseguente, e così pratticare di Anno in Anno con tenersene Conto a parte tanto nelli Sindacati, quanto nella Tabella, e dandosi il caso che in qualche Anno il riparto fosse minore della Somma che la Com.tà è tenuta corrispondere si dovrà viceversa aumentare le Collette nell'Anno susseguente, avvertendo, che un tal riparto abbia per oggetto il Maggiore o minore consumo de Grani, ed altri Minuti.")

7° = Come al Decreto 7° di Pedaso al 17.

("Che resti tolto l'abuso di pagarsi al Segretario pro tempore della Com.tà tutte le Copie Pubbliche de Consegli o altri Documenti riguardanti gl'Interessi della stessa Com.tà, dovendosi esso contentare della sola Provvisione, che si vede descritta in Tabella, accordandosi dalla S. Cong.e che possa Egli percepire quello solo emolumento che segli dà per la Gita a Fermo in occasione della formazione della Tabella, e facendosi Lecito i Comunisti di far pagare al sudd.o Segretario altra Somma di quella come sopra prescritta saranno essi condannati senza speranza di essere assoluti.")

8° = Come al Decreto 8° di Pedaso al 19 avvertendosi che le spese straordinarie sono fissate in Tabella in annui Trenta.

"(Che non sia in libertà di fare alcuna benchè minima spesa oltre il Tabellato Assegnamento delle Spese Straordinarie fissate in annui $ 10:, e facendosi lecito i Residenti, o altri Comunisti di spendere altra somma eccedente $ 5: oltre il detto Tabellato assegnamento si procederà contro di essi alla reintegraz.e tolta ogni speranza di esserne reintegrati.")

9° = Come al Decreto 9° di Pedaso al 19.

("Che tutti i Debitori Liquidati in atto di Visita si astringano al pagamento delle rispettive somme da essi dovute, eccettuati quelli che avessero ottenuta la dilazione dalla S. Cong.ne, e non pagando entro il termine di quindici giorni il Commiss.rio Tabellista dovrà spedire contro di loro la mano regia; ed il danaro erogarlo in estinzione di quei Debiti per cui sono essi risultati Debitori.")

10° = Come al Decreto 10° di Pedaso al 20.

("Che tutte le Bollette che si spediscono dalla Comunità o per spese ordinarie, o straordinarie debbano essere sottoscritte dal Vicario, Residenti, e pub.o Segretario munite del Sigillo della Com.tà, e trovandole i Sindaci mancanti di una di simili formalità non dovranno abbonarle, ne Sindacati; e facendosi lecito di buonificarle saranno essi condannati a rifondere alla Com.tà quella somma contenente simil Bollette.")

11° = Come al Decreto 11° di Pedaso al 21.

("Che alle spese delli Riattamenti delle Strade, Ponti, e Fonti debbano concorrere anche gli Ecclesiastici per i Beni di p.ma Erezione, e Patrimoni Sagri per il terzo però meno di quello verranno tassati i Beni delli Laici a tenore delle risoluzioni prese dalla Sagra Cong.ne anche coll'Oracolo di Sommi Pontifici, non dovendosi tali Beni collettare ugualmente che quelli di Laici; conforme hanno praticato per lo passato.")

12° = Come al Decreto 12° di Pedaso al 22.

("Che in occasione delle Feste, ed Obblazioni alle Chiese si somministrino dalla Com.tà le sole somme descritte in Tabella, ne sia in libertà de Residenti pro tempore, o di altri Comunisti di somministrare altre Somme se non quelle disopraccennate, altrimente dovranno condannarsi de proprjo alla reintegrazione, e buonificandosi dai Sindaci si procederà contro li med.i, salvo Loro il Jus solam.e di ripeterle contro detti Residenti, o Comunisti.")

13° = Come al Decreto 13° di Pedaso al 23.

("Che si astringa l'Esattore pro tempore al rendimento de Conti nel Mese di Gennaio di ciaschedun Anno, ad oggetto di potersi formare nel Mese di Febrajo, o Marzo le Tabelle in Fermo dal Commissario Tabellista; secondo il solito, e nel p.mo di Marzo non pagando l'Esattore l'intiero suo debito dovrà il Commissario Tabellista spedirgli la mano regia con obbligarlo ancora al pagamento di quei frutti che per la di Lui morosità avrà dovuto pagare la Com.tà.")

14° = Come al Decreto 14° di Pedaso al 24.

("Che i Residenti pro tempore facciano dal pub.o Segretario intimare i Deputati Eccl.ici ad intervenire in tutti quei Consigli, ed accensioni di Candele riguardanti gl'Interessi comuni anche agli Eccl.ici a tenore di quanto viene prescritto sù di tal particolare dalla S. M. di Benedetto XIV col suo Breve intitolato = Prescriptio Novarum Legum =, che a tal effetto se ne acclude un Esemplare, e trascurando Essi Residenti di far seguire una tale Intimazione si procederà contro ciascheduno di essa (sic) alla pena di $ 5: da applicarsi la metà alla Com.tà, e l'altra metà al Vicario pro tempore.")

15° = Come al Decreto 15° di Pedaso al 25.

"Che tutte le Bollette debbano pagarsi unicamente dall'Esattore, e non mai dalli Proventieri da quali dovrà riscuotere li Esattori l'intera risposta dell'Affitto; ovviandosi così alle confusioni della pubblica scrittura, che pur troppo sono accadute per lo passato; volendo la Sagra Cong.ne, che per patto espresso si convenga con i pub.i Proventieri di non pagar Bolletta, e pagandole non debbano buonificarsi Loro nell'Affitto.")

16° (cancellato)

17° (cancellato)

18° = Come al Decreto 18° di Pedaso al 29.

("Che ogni tre Anni debba farsi la Visita de Confini Territoriali facendo precedere le Intimazioni alle Com.tà confinanti, con rogarsi il Segretario pubblico della descrizione, ed esistenza de Termini nell'atto dell'Accesso, e dandosi il caso che per accidente, o malizia fosse stato levato qualche termine si dovrà far riporre nel sito ove si troverà mancante, e semmai vi nascesse qualche controversia sene dovrà subito dar parte alla Sagra Congregaz.e, la quale vi prenderà le opportune Provvidenze.")

19° = Come al Decreto 19° di Pedaso al 30.

("Che finalmente restino osservati tutti i Sindacati fatti in atto di Visita tanto rapporto alle Abbondanze fatte nelle passate Carestie, quanto rispetto alle altre pubbliche Aziende. Li presenti Decreti dovranno leggersi nel P.mo Conseglio di ciaschedun Anno, e tenersi affissi nella Cancelleria con farli a tal effetto trascrivere in foglio aperto; onde non se ne abbia ad allegare ignoranza." Avvertano (?) Come in fine de Decreti di Pedaso al 31. ("Avvertino pertanto i Residenti, ed altri pubblici Ufficiali di religiosamente osservare quanto si prescrive ne suddetti Decreti; ed in caso di contravenzione si procederà irremisibilmente contro di essi alle pene contenute in detti Decreti, e ad altre ancora ad arbitrio della Sagra Congregazione = = = = =")

4. Rendiconto della gestione della finanza locale a Grottammare nel 1767/68

Dal volume 923 trascriviamo i bilanci del 1767/78. Si fa presente che, negli analoghi volumi 920 e 924, a volte si riscontrano differenze testuali di scarsa importanza. E' da rilevare, inoltre, che i calcoli non sempre sono esatti: nelle somme parziali effettuate dal visitatore compaiono a volte alcuni baiocchi in più o in meno di quello che prevederebbe l'operazione esatta. Questi casi, se rilevati dallo scrivente, sono segnalati con due asterischi esponenziali **. Di conseguenza sono errati anche i risultati delle addizioni globali. Per comodità di scrittura il simbolo identificativo dello scudo è stato sostituito con quello del dollaro, $.

Nei conteggi parziali dell'entrata privilegiata si riscontrano piccoli errori nel calcolo della colletta sopra il bestiame grosso e mezzano, anch'essi evidenziati con il segno grafico **.

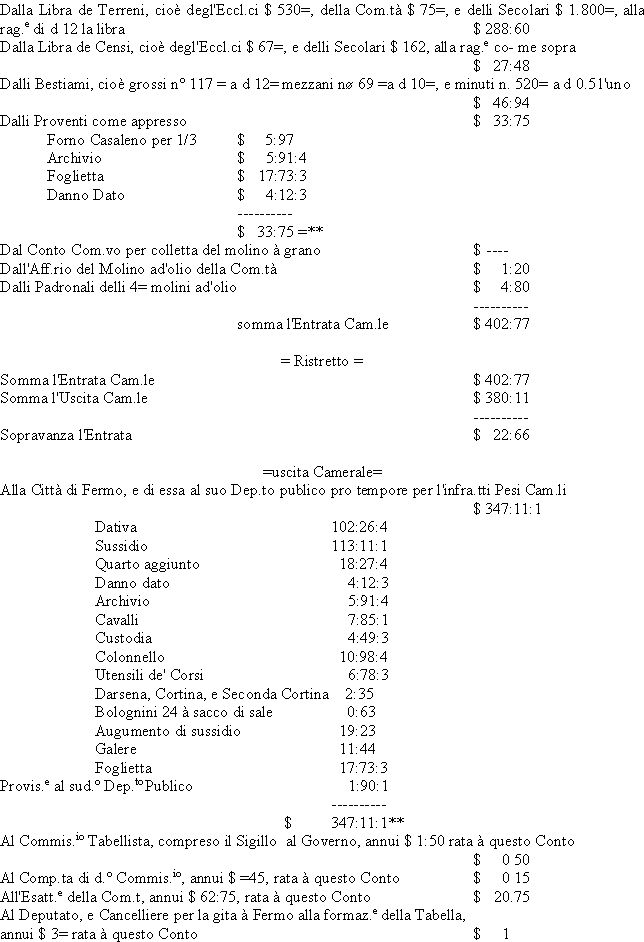

=Entrata Cam.le=

(seguono i conti relativi al Monte Frumentario, che occupano moltissimi fogli, dal 1197 al 1287. Nonostante l'indubbio interesse che potrebbe presentare la conoscenza dei possessori di luoghi di monte, si ritiene opportuno ometterne la trascrizione e limitarsi ad indicare il totale delle somme dovute dai singoli Montisti, pari a $ 1.159 (v. fg. 1287), ed a riportare alcune righe dal fg. 198: -

"Notasi, che il Monte Frumentario di Grottamare essendo di pertinenza dell'Em.o Arcivescovo non dee avervi alcun Interesse la Com.tà."-

-

Capitolo III

Confronto tra i bilanci 1767/68 di Grottammare, S. Andrea, S. Benedetto, Pedaso, Porto di Fermo e Marano

1. Premessa

Dai volumi 920, 923 e 924 della serie IV del Buon Governo si trascrivono di seguito e si pongono a confronto i bilanci di Grottammare, Marano, S. Benedetto, S. Andrea, Porto di Fermo e Pedaso, secondo quanto è stato esposto in precedenza. Va sottolineato che tale lettura deve essere effettuata tenendo presenti le decretazioni dell'autorità superiore, che spesso danno conto della motivazione e dell'entità del tributo. A tal fine, in appendice, si riportano i decreti non trascritti nel I capitolo, che si presentano sostanzialmente concordi nelle diverse versioni esistenti. Si fa presente, inoltre, che non è stato effettuato il confronto dei conteggi esaminati dal visitatore con le tabelle presentate dalle singole comunità, non ancora reperite dallo scrivente.(7)

Successivamente si propongono alcune considerazioni sulle discordanze che appaiono nei vari prospetti, senza però entrare in dettagli di carattere specialistico.

Vengono esaminati, solo superficialmente, anche i bilanci del 1655 di Assisi e di S. Benedetto. Quest'ultimo - presentato al governatore di Fermo, Mons. Rocci, ed incluso nel vol. 925 della serie IV del Buongoverno - è preceduto da una relazione di quel prelato, che commenta e critica anche i bilanci di tutti i castelli fermani. Esso è già stato preso in esame da G. Cavezzi.

Si rimanda ad altra occasione la trascrizione dei bilanci dei residui comuni piceni, contenuti nello stesso volume.

Chi desideri approfondire lo studio della fiscalità pontificia può fare validamente ricorso all'opera della Girelli citata in bibliografia che, pur trattando le finanze di Assisi, esamina la genesi di molti tributi ed espone concetti di validità generale per tutte le comunità dello stato pontificio.

2. Trascrizione dei bilanci 1767/8

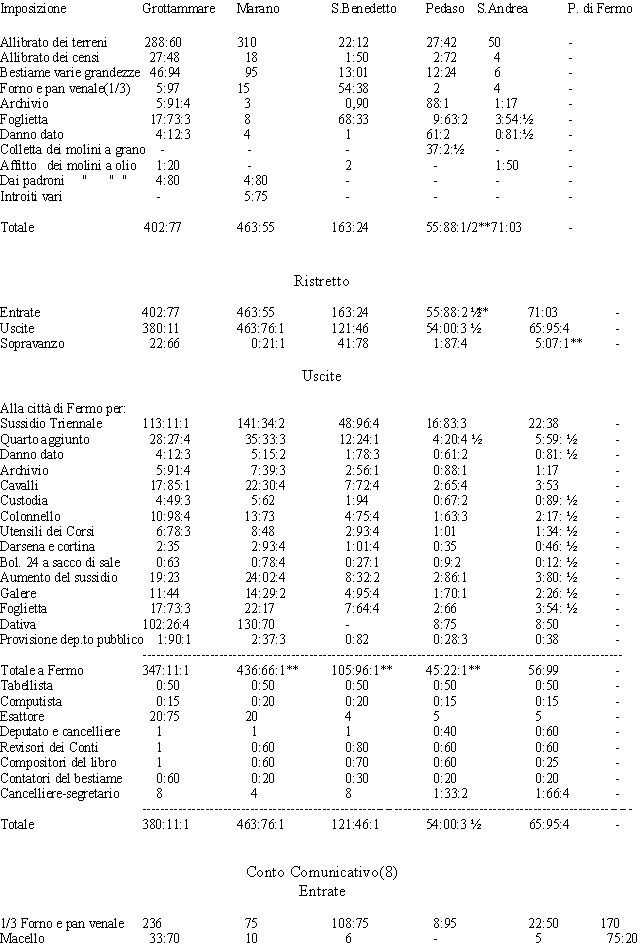

Conto camerale

Entrate

Le cifre dimostrano con chiara evidenza che il contributo fornito allo stato da ciascuna delle comunità picene considerate è inferiore a quello di Assisi. La città umbra, tuttavia, pur avendo un numero di fuochi all'incirca dieci volte superiore a quello di S. Benedetto - 1464 (dato rilevato nel 1690) contro 139 - ha entrate solo cinque volte superiori rispetto alla città truentina. Pertanto, per valutare con maggiore attendibilità il contributo del Piceno all'economia generale dello stato pontificio, bisognerebbe ampliare le ricerche e considerare il ruolo svolto da Fermo.

Si ritiene comunque opportuno porre qui in evidenza alcuni aspetti particolari che possono mettere in luce caratteristiche di vita diverse nei vari centri:

- danno dato: è costituito dalle entrate derivanti dalle ammende inflitte in conseguenza di reati contemplati dal codice civile e riscosse mediante appalto. In linea molto teorica e non tenendo conto dell'incognita rappresentata dall'onestà dei cittadini, più grande è la comunità, maggiore è la probabilità che vengano commessi reati. L'importo riscosso nel Piceno è molto inferiore a quello riscosso ad Assisi.

- allibrato camerale: abbiamo desunto questo termine da Cavezzi, ma nell'esposizione abbiamo preferito scinderlo nelle componenti che risultano dai volumi consultati, cioè allibrato dei terreni e dei censi. Colpisce la forte imposizione che si riscontra a Marano, 310 scudi, in confronto a Grottammare, 288:60, a S. Andrea, 50, a S. Benedetto, 22:12, e a Pedaso, 27:42. Si ricordi che le cifre in questione sono fissate con decreto dal Buongoverno, al termine della visita.

- bestiame: anche in questo caso Marano predomina nettamente sui paesi vicini per la spesa sostenuta a seguito dell'imposizione decretata dal Buongoverno. Considerando, invece, il numero dei capi presenti - suddiviso in grossi, mezzani e minuti - troviamo 117, 69 e 200 animali a Grottammare, 100, 106 e 200 a S. Benedetto, 25,70 e 30 a S. Andrea, 30, 21 e 100 a Pedaso e 60, 221, 500 a Marano. Ciò potrebbe significare anche, data la scarsa consistenza numerica, che la popolazione si dedicasse intensamente all'allevamento del bestiame e che, in questo villaggio, venissero trascurate altre attività, quali quelle legate al mare, con buona pace di chi si ostina a vantare, senza documenti probatori, le benemerenze ed i privilegi acquisiti dalla marineria maranese.

- dativa camerale: anche questo termine deriva da Cavezzi che, come già rilevato, vi comprende molti altri tributi. Nei documenti del 1767/68 la dativa compare come tributo dovuto alla città di Fermo. Anche qui Marano è il paese più gravato. Appare sensibile la riduzione del carico a S. Benedetto a distanza di circa un secolo, ma si tratta di due dati sostanzialmente diversi e perciò la differenza è poco significativa.

- pascolo pecore: il termine, usato da Cavezzi, non trova riferimento nelle carte del 1767/68 da noi consultate.

- bastasia: risulta notevole la differenza tra i vari paesi, anche se le cifre di per sé non sono molto importanti. La voce costituisce un indice significativo delle attività marittime che si svolgevano nei centri costieri, dato che i "bastasi" erano i facchini di mare. Grottammare supera notevolmente i paesi vicini.

- magazeno: nelle carte del 1767/68 compare la voce "affitto locali comunali": 4:8 scudi per Pedaso, 3:17:12 per Grottammare, 0:5 per Marano, 0 per S. Benedetto, 1 per S. Andrea e 20 per Porto di Fermo.

- terreni comunali: a Pedaso 32:22:4, a Grottammare 5:50, a Marano 6:50, a S. Andrea 1:80 ed a S. Benedetto e Porto di Fermo 0 scudi.(11) Però c'è anche la voce "enfiteusi terreni alla marina", che dà 235:41 scudi a S. Benedetto e 114:77 a Grottammare. Quest'ultimi valori danno un'indicazione approssimativa della presenza e dell'estensione dei "relitti di mare". L'assenza di tali entrate a Marano e a Pedaso non può sorprendere chi conosca e ricordi l'inconsistente striscia sassosa, che costituiva il modesto lido dei due paesi fino agli anni '50 di questo secolo. La maggiore estensione dei relitti di mare può essere attribuita al trasporto di detriti da parte del Ragnola e dell'Albula a San Benedetto, del Tesino a Grottammare.

- fuochi: a fronte dell'introito di 295:11 scudi a Grottammare e di 125 scudi a Marano, potrebbe sorprendere la mancanza di entrate analoghe a S. Benedetto, S. Andrea, Porto di Fermo e Pedaso. Va però considerato che, come risulta dai rispettivi decreti, tale voce ha una larga valenza. Infatti, per Grottammare, si riferisce ai fuochi e ai focatici; per Marano ai fuochi, perticare, fornatici e bidenti, bocche ed altri; per S. Andrea a terreni, censi, bestiame e perticare; a nulla di precisato per S. Benedetto e Porto di Fermo. Quindi l'anomalia sussiste solo per S. Benedetto, dato che il Porto sembra costituire un'entità priva di completa autonomia.

- podestà: ha un peso molto importante ad Assisi, modesto nei paesi piceni che, in passato, dipendevano dalla città di Fermo ed avevano magistrati di rango inferiore.

- agente a Roma: la presenza di un agente a Roma può essere assunta come indice della relativa importanza di un paese, in quanto l'esigenza di un delegato nella capitale non trova alcuna valida motivazione per comunità di modesta rilevanza. In tal senso appare giustificato l'esborso di 30 scudi per Assisi nei confronti di Grottammare, che spende solo 6 scudi, mentre Porto di Fermo ne versa il doppio (12 scudi). Marano, S. Benedetto, S. Andrea e Pedaso non hanno spese per l'agente a Roma.

- predicatore: è indubbiamente un indice della rilevanza anagrafica del paese. Giustamente quindi Grottammare spende più dei paesi vicini. S. Benedetto vede decrescere tale spesa nel tempo. Per Assisi la voce non compare. Probabilmente disponeva in proprio di un numero sufficiente di religiosi per questo scopo.

- medico: valgono le considerazioni sopra riportate. Gli 809 scudi segnati da Cavezzi a S. Benedetto nel 1655 in effetti sono solo 80, come risulta dal testo conservato all'ASR. Da rilevare anche la presenza di un chirurgo, solo a Porto di Fermo.

- maestro: valgono anche in questo caso le precedenti osservazioni.

- cavalcata a Fermo: si tratta di una spesa modesta, riferibile alla necessità di essere presenti a Fermo il giorno dell'Assunta per la cavalcata. Da notare che Porto di Fermo invia un Capitano di Nave, con spesa molto superiore a quella degli altri paesi.

- moderatore orologio: servizio importante per l'epoca, modestamente retribuito. Pedaso e S Andrea non ne usufruiscono. Modeste le differenze tra paese e paese.

- cancelliere, esattore: anche questa dizione deriva da Cavezzi. Si è ritenuto opportuno scinderla perché in effetti si tratta di due incarichi diversi. Mentre il cancelliere è sicuramente un dipendente pubblico, l'esattore può essere un imprenditore o un dipendente di un appaltatore che presta servizio per conto della comunità I 34 scudi annotati da Cavezzi sono confrontabili con la somma delle due voci. Va tenuto presente che la retribuzione del cancelliere viene ripartita sui conti camerale, comunitativo e privilegiato. Perciò l'importo segnato in tabella va moltiplicato per 3, a somiglianza di altre spese del genere.

- balivo: sembrerebbe che fosse più impegnato a S. Benedetto ed a Porto di Fermo che altrove. Forse per la massiccia presenza di pescatori nel contesto urbano ?

- tamburino: la spesa dovrebbe essere in linea con la grandezza dell'abitato ma a S. Benedetto, nel 1655, c'è qualche scudo in più

-cattedrale di Fermo: tranne Pedaso, S. Andrea e Porto di Fermo, che forniscono contributi nulli o modestissimi, gli altri paesi sono all'incirca sulle stesse posizioni.

- offerte alle chiese locali e per la festa del patrono: più grande il paese, maggiore dovrebbe essere il numero delle chiese e quindi questo genere di spesa, ma la devozione e la religiosità esulano da questo criterio. S. Benedetto si distingue per il culto riservato al patrono.(12)

- pan venale: sembrerebbe naturale che gl'importi fossero proporzionali al numero degli abitanti ma, se ci si limita al solo conto del macinato, Marano supera di molto S. Benedetto per tale spesa. Le entrate relative al pan venale vanno però completate con quelle dei conti camerale e comunitativo, per cui risulta: Grottammare 725,7 scudi, S. Benedetto 544:39, Marano 368:16: 1/2 e Pedaso 43:85. Va però tenuto ben presente anche ciò che si legge nell'editto di Gio. Angelo Braschi, Tesoriere Generale al tempo di Clemente XIV. Premesso "che taluni in Civitavecchia si fanno lecito specialmente negli anni più abbondanti di vendere, Farine, e spianare Pane, Biscotti, e Ciambelle biscottate in fraude ed evidente pregiudizio di detta Privativa spettante alla Rev. Camera (...) ordiniamo (...) che qualsisia Persona di qualsivoglia sesso, stato, grado e condizione (...) non abbia ardire (...) né per sé medesimo ne per interposta Persona (...) da altri senonse dal Pubblico Forno Camerale il Pane, Biscotti, e Ciambelle biscottate (...) sotto Pena (...) della perdita del Pane, Biscotto, e Ciambelle e di scudi cinquanta (...) ed'altre pene anche maggiori, e corporali, da stendersi fino alla Galera".(13)

- debiti e crediti: dal prospetto avanti riportato risulta che la comunità con maggiore "sofferenza" per i debiti contratti da contribuenti è Porto di Fermo, seguita da Grottammare, S. Benedetto, Marano, Pedaso e S. Andrea. Di poco conto le somme che devono essere riscosse da creditori delle amministrazioni. Può risultare interessante conoscere quali individui o enti fossero maggiormente esposti verso le casse pubbliche. Si riportano i risultati di quest'indagine.

Porto di Fermo:

Da quanto esposto risulta che, prevalentemente, i debitori appartengono alla classe degli esattori, dei fornai, dei rappresentanti pubblici e dei benestanti in genere. Da rilevare che, a Grottammare, risultano debitori gli eredi dell'arcivescovo Borgia di Fermo e lo stesso arcivescovo Paracciani, probabilmente per tributi dovuti dalla Mensa Arcivescovile di Fermo, proprietaria di numerosi beni nel territorio di quel paese.

- varie: si pone infine in rilievo, per quanto riguarda le attività di carattere marinaresco, che solo a S. Benedetto compare un'imposizione sulle barche da pesca. Porto di Fermo, dove non risultano compilati i conti camerale e del macinato, presenta varie difformità nella stesura dei conti, rispetto agli altri paesi considerati. Anche in questo paese compare un'imposizione in campo marittimo, di difficile valutazione però, sotto forma di una colletta sul vino: "su ogni soma di vino, che si venderà da Proprietarj, Incettatori, o Venditori, e di quel Vino ancora, che da Proprietarj si darà alle Barche ed altri Legni Marittimi, in conformità anche degli ordini datine dalla Sag.a Cong.ne con Lettera de 23 Dicembre 1769".

Appendice

In questa sede si trascrivono i decreti relativi a vari paesi, che non hanno trovato posto nel capitolo I.

Pedaso (dal vol. 923)

P.mo = Che siccome le rendite del Comunitativo non sono bastanti per supplire al Pagamento de Pesi notati in esso Conto, così dovrà esiggersi la Colletta di annui $ 15:47 "conforme si è fatta per lo passato, avvertendosi, che non dovrà diminuirsi, o variarsi una tal Colletta senza sentirsene prima l'Oracolo della Sagra Congregazione."

2° = Che per supplire al pagamento de Pesi Camerali " s'imponghi ogn'Anno la Colletta di $ 30:14= sopra la Libra, compresivi li Censi, ed altro, come ancora si ripartino annui $ 12:24 sopra il Bestiame di qualunque specie, purchè però la Colletta sopra il Bestiame sia relativa al valore della Libra, mentre in caso diverso si dovrà aumentare la Colletta sù la Libra, o scemarsi quella sul Bestiame, conforme si è pratticato nella Collettazione del Conto Privilegiato, con l'avvertenza, che l'una, e l'altra Colletta sia corrispondente ai Pesi notati in detto Conto."

3ø = omissis

4ø = "

5ø = "

6ø = "

7ø = "

8ø = "

9ø = "

10ø = "

11ø = "

12ø = "

13ø = "

14ø = "

15ø = "

16ø = "Che si facciano ogn'Anno i Sindacati alli Montisti del Monte Frumentario, e si mandino al Commissario Tabellista di Fermo, il quale dovrà trasmetterlo alla Sagra Congregazione unitamente colle Tabelle, ed altri Sindacati, e mostrandosi contumaci i Sindaci, che a tal effetto dovranno eleggere ogn'Anno il detto Commissario dovrà far Loro spedire le Gravatorie, non intendendo la Sagra Congregazione, che si debbano ommettere tali Sindacati conforme si sono ommessi per lo passato, perlocche si è veduta descritta in Tabella ora minore, ed ora maggiore quantità di Grano di quella contenesse il Capitale di detto Monte Frumentario."

17° = "Che per il buon regolamento di detto Monte debbano in avvenire inviolabilmente osservarsi li Capitoli a tal effetto formati, e sottoscritti dalla Sagra Congregazione, e venendo il caso che dovessero riformarsi, ampliarsi, o moderarsi non resti mai in Libertà del Conseglio di riformarli, ampliarli, o moderarli senza il preciso oracolo della Sagra Congregazione, cui dee privativamente spettarne la facoltà."

Porto di Fermo (dal vol. 920)

P.mo = "Che per soddisfare i frutti, ed estinguere i Debiti descritti in Uscita del Conto Privilegiato, si esigano per ora le tre Imposizioni risolute dal pub.o Consiglio, tenuto in atto di Visita. Una cioè di quattro quattrini per ogni quarta di Grano, che si manderà a macinare da qualunque Persona, benchè Eccl.ica, ed in qualsivoglia modo Privilegiata, e Privilegiatissima; altra d 30- sopra ogni rubio di Grano, che si spianerà dall'affitt.rio del pub.o Forno; e la 3a finalmente di d 20 per ogni soma di Vino, che si venderà da Proprietarj, Incettatori, o Venditori, e di quel Vino ancora, che da Proprietarj si darà alle Barche e agli altri Legni Marittimi, in conformità anche degli ordini datine dalla S. Conge con Lettera de 23 Xbre 1769."

2ø = "Che siccome il Porto di Fermo non à Terittorio di sort'alcuna, e perciò non gli viene per ora permesso di venire ad altra Imposizione, oltre le sopraccennate, così si permette, che de sopravvanzj Comunitativi si eroghi ogni anno la somma di $ 60-, in quelli anni però, ne quali conterà simili sopravvanzj, in estinzione de debiti divisati nell'antecedente Decreto: onde in tempo più breve possano vedersi diminuite, o affatto abolite le accennate Imposizioni."

3° = Come al Decreto 3° di Pedaso al 10

4° = Come al Decreto 4° di Pedaso al 10

5° = Come al Decreto 5° di Pedaso al 11

6° = Come al Decreto 7° di Pedaso al 12

7° = Come al Decreto 8° di Pedaso al 13. Avvertendosi, che le spese straordinarie sono fissate in Tabella in annui $ trenta.

8° = Come al Decreto 9° di Pedaso al 13

9° = Come al Decreto 10° di Pedaso al 14

10° = Come al Decreto 11° di Pedaso al 14

11° = Come al Decreto 12° di Pedaso al 15

12° = Come al Decreto 13° di Pedaso al 15

13° = Come al Decreto 14° di Pedaso al 16

14° = Come al Decreto 15° di Pedaso al 16

15° = Come al Decreto 19° di Pedaso al 18

Avvertano ? come in fine de Decreti di Pedaso al 19.

S. Andrea (dal vol. 924)

P.mo = Che siccome le rendite del Conto Com.tivo non sono bastanti per supplire al pagam.o de Pesi notati in esso Conto, così dovrà esigersi la Colletta di annui $ 65- sopra i Terreni, Censi, Bestiame, e Perticare, conforme si è esatta per lo passato; avvertendosi, che non dovrà diminuirsi, o variarsi una tale Colletta, senza sentirsene prima l'oracolo della S. Cong.ne.

2° = Che per supplire al pagamo de Pesi Cam.li s'imponga ogni anno la Colletta di $ 54- sopra la Libra, compresivi i Censi ed altro, come ancora si ripartano annui 6- sopra il Bestiame di qualunque specie, purchè però la Colletta sopra il Bestiame sia relativa al valore della Libra, mentre in caso diverso si dovrà aumentare la Colletta sulla Libra, e scemarsi quella sul Bestiame, conforme si è pratticato nella Collettazione del Conto Privilegiato, coll'avvertenza, che l'una, e l'altra Colletta sia rispondente ai Pesi notati in esso Conto.

3° = Come al Decreto 3° di Pedaso al 8 (14)

4° = Come al Decreto 4° di Pedaso al 8

5° = Come al Decreto 5° di Pedaso al 8

6° = Come al Decreto 6° di Pedaso al 9

7° = Come al Decreto 7° di Pedaso al 10

8° = Come al Decreto 8° di Pedaso al 11°. Avvertendosi, che le spese straordinarie sono fissate in Tabella in annui $ Dieci.

9° = Come al Decreto 9°di Pedaso al 11

10° = Come al Decreto 10°di Pedaso al 11

11° = Come al Decreto 11°di Pedaso al 12

12° = Come al Decreto 12°di Pedaso al 12

13° = Come al Decreto 13°di Pedaso al 13

14° = Come al Decreto 14°di Pedaso al 13

15° = Come al Decreto 15°di Pedaso al 14

16° = Come al Decreto 18°di Pedaso al 15

17° = Come al Decreto 19°di Pedaso al 16

Avvertano ? come in fine de Decreti di Pedaso al 17.

Marano (dal vol. 922)1

Primo. Che siccome le Rendite del Conto Comunitativo non sono bastanti per supplire al pagamento de' Pesi notati in esso Conto, così dovrà esiggersi la Colletta annua di $ 125 s.a li Fuochi, Perticare, Fornatici Bidenti, Bocche, ed altre, conf.e si è esatta per lo passato; avvertendosi che non dovrà diminuirsi, ò variarsi una tal Colletta, senza sentirsene prima l'Oracolo della Sagra Cong.ne.

2. Che per supplire al pagamento de' Pesi Cam.li s'imponga ogni anno la Colletta di $ 328- s.a la libra compresivi i censi ed altro, come ancora si ripartino annui $ 95 per il Bestiame di qualunque specie, purchè però la Colletta per il Bestiame sia relativa al valore della libra; mentre in caso diverso si dovrà aumentare la Colletta s.a la libra, e scemarsi quella s.a Bestiame, conf.e si è pratticato nella Collettazione del Conto Privilegiato, coll'avvertenza, che l'una, e l'altra Colletta sia corrispondente alli Pesi notati in d.o Conto.

3°. Che tutte le spese, che si faranno nel corso dell'anno per lo riattamento della strada, che dallo Santuario di Loreto conduce all'Abbruzzo, debbano notarsi in foglio à parte per reintegrarsi quelle Casse, alle quali spetterà il danaro, col mezzo della Colletta, che si dovrà imporre à tenore della mente della S. M. di Clemente XIII. espressa nel Chirografo diretto al S.re Card.e Arcivescovo, cui privativamente dee perciò spettare la facoltà di ordinare il riattamento di d.a strada e di commettere i Riparti delle spese, che saranno occorse.

4. Che estinta, che sarà la quota della Tassa di due Millioni, e $ m/820 dovuta dalla Comunità si continui l'esigenza delle gravezze imposte in atto di visita, finchè resterà estinto tutto il Debito descritto nel Conto privilegiato per quanto s.e v.e al 11.

5. Che la rata da erogarsi in estinz.ne degli accennati debiti debba pagarsi in mani del pub.o Dep.rio di Fermo, se il debito proverrà da LL. di Monti; se poi per quanto s.e v.e al 12.

6. Che il sopravvanzo della somma, che si riparte ogni anno per il Macinato, debba erogarsi in diminuzione della Tassa, che si far per l'anno susseguente, e così pratticare di anno in anno con tenersene Conto à parte tanto nelli Sindacati, quanto nella Tabella, e dandosi il caso, che in qualche anno il riparto fosse minore della somma, che la Com.tà è tenuta corrispondere, si dovrà richiedersi aumentare la Colletta nell'anno susseguente; avvertendo che un tale riparto abbia per oggetto il maggiore, ò minore consumo de' Grani, ed altri minuti.

7. Che resti tolto l'obbligo di pagarsi al Seg.rio pro tempore dela Com.tà tutte le copie pub.e de' Cons.i, ò altri documenti riguardanti gli interessi della stessa Comunità per quanto segue v.e al 13.

8. Che non sia in libert di fare alcuna benche minima spesa oltre il tabellato assegnamento delle spese ordinarie fissato in annui $ 40- per quanto s.e v.e al 14.

9. Che tutti i debitori liquidati in atto di visita si astringano al pagam.to della rispettiva somma da essi dovuta per quanto s.e v.e al 15.

10. Che tutte le Bollette, che si spediscono dalla Com.tà ò per spesa ordinaria, ò straordinaria debbano essere sottoscritte dal vicario, Residenti, e pub.co seg.rio munite del sigillo dalla Com.tà per quanto s.e v.e al 15.

11°.Che alle spese delli riattamenti delle Strade, Ponti, e Fonti debbano concorrere anche gli Eccl.ici per i Beni di prima Erez.ne, e Patrimonj sagri, per il terzo però meno di quello che vanno tassati i Beni dei Laici per quanto s.e v.e al 16.

12. Che in occasione delle Feste, ed obblazioni alle Chiese si somministrino dalla Com.tà le sole somme descritte in

Tabella ne sia per quanto s.e v.e al 17.

13. Che si astringa l'Esatt.re pro tempore al rendimento de' Conti nel Mese di Gennajo di ciaschedun'anno, ad oggetto per quanto s.e v.e al 17 e 18.

14. Che i Residenti pro tempore facciano dal pub.co Segretario intimare i deputati Eccl.ici ad intervenire in tutti quei Cons.i, ed accenzioni di Candele riguardanti gli interessi Communi anche ad essi Eccl.ici, a tenore di quanto s.e v.e al 18.

15. Che tutte le Bollette debbano unicam.te pagarsi dall'Esatt.re, e non mai dalli Proventieri, da' quali dovrà riscuotere l'Esatt.re l'intiera risposta dell'Affitto; per quanto s.e v.e al 19.

16. Che ogni tre anni debba farsi la visita de' Confini Territoriali facendo precedere l'intimazione alle Com.tà confinanti per quanto s.e v.e al 22.

17. Che finalmente restino osservati tutti i Sindacati fatti in atto di visita tanto rapporto alle Abbond.e fatte nelle passate Carestie, quanto rispetto alle altre pub.e aziende, e li pr.nti decreti per quanto s.e v.e al 23.

Avvertino pertanto i Residenti, ed altri pub.ci ufficiali di religiosamente osservare quanto si prescrive ne' sud.i decreti, ed in caso di contravvenzione si procederà irremissibil.te contro di essi alle pene convenute in d.i decreti, e ad altre ancora ad arbitrio della Sagra Cong.ne.

S. Benedetto (dal vol. 922)

Primo. Che per supplire al pagamento de' Pesi Cam.li s'imponga ogni anno la Colletta di $ 23.62 s.a la libra compresivi li Censi, ed altri, come ancora si ripartino annui $ 13.01. s.a il Bestiame di qualunque specie, purchè però la Colletta s.a il Bestiame sia relativa al valore della libra, mentre in caso diverso si dovrà aumentare la Colletta sulla libra, e scemarsi quella sul Bestiame conf.e si è pratticato nella Collettazione del Conto Privilegiato con l'avvertenza, che l'una, o l'altra Colletta sia

corrispondente ai Pesi notati in d.o Conto.

2. Che tutte le spese, che si faranno nel corso dell'anno per lo riattamento della strada, che dal Santuario di Loreto conduce all'Abbruzzo debbano notarsi in foglio a parte per quanto s.e v.e al 80.

3. Che estinta che sarà la quota della Tassa dei due millioni e $ m/820 dovuta dalla Com.tà, si continui l'esig.za delle Gravezze imposte in atto di visita, finchè resterà estinto tutto il debito descritto nel Conto Privilegiato per quanto s.e v.e al 11.

4. Che la rata da erogarsi in estinzione degl accennati debiti debba pagarsi in mani del pub.co Dep.rio di Fermo, se il debito proverrà da LL. di Monti; se poi per quanto s.e v.e al 12.

5. Che il sopravvanzo delle somme, che si riparte ogni anno per il Macinato debba erogarsi in diminuzione della Tassa, che si farà per l'anno susseguente, e così per quanto s.e v.e al 82.

6°. Che resti tolto l'abbuso di pagarsi al segretario pro tempore della Com.tà tutte le copie pub.e de' Consigli, ò altri documenti riguardanti gl'interessi della stessa Com.tà per quanto s.e v.e al 13.

7. Che non sia in libertà di fare alcuna benchè minima spesa oltre il Tabellato assegnamento delle spese straordinarie fissato in annui $ trenta per quanto s.e v.e al 14.

8. Che tutti i debitori liquidati in atto di visita si astringano al pagamento delle rispettive somme da essi dovute, eccettuati quelli che avessero ottenuta la dilazione dalla Sagra Cong.ne per quanto seg.e v.e al 15.

9. Che tutte le Bollette, che si spediscono dalla Com.tà ò per spese ordinarie, ò straordinarie debbano essere sottoscritte dal vicario, Residenti, e pub.co Segretario munite del sigillo della Com.tà per quanto s.e v.e al 15.

10. Che alle spese delli riattamenti delle Strade, Ponti, e Fonti debbano concorrere anche gli Eccl.ici per i Beni di prima Erezione, e patrimoni sagri per il terzo meno però di quello verranno tassati li Beni delli Laici à tenore per quanto s.e v.e al 16.

11. Che in occasione delle Feste, ed obbligazioni alle Chiese si somministrino dalla Com.tà le sole somme descritte in Tabella; ne sia per quanto segue v.e al 17.

12. Che si astringa l'Esatt.repro tempore al rendimento de' Conti nel Mese di Gennajo di ciaschedun anno, ad oggetto per quanto s.e v.e al 17 e 18.

13. Che i Residenti pro tempore facciano dal pub.co Se.rio intimare i dep.ti Eccl.ici ad intervenire in tutti quei Cons.li ed accensioni di Candele riguardanti gli interessi communi anche agli Eccl.ici à tenore per quanto s.e v.e al 18.

14. Che tutte le Bollette debbano pagarsi unicamente dall'Esatt.re; e non mai dalli Proventieri, da quali dovrà riscuotere l'esatt.re l'intiera risposta dell'affitto per quanto s.e v. e al 19.

15. Che ogni tre anni debba farsi la visita de' Confini Territoriali, facendo precedere l'intimazione alle Com.tà confinanti per quanto s.e v.e al 22.

16. Che finalmente restino osservati tutti i Sindacati fatti in atto di visita tanto rapporto alle Abbond.e fatte nelle passate Carestie, quanto rispetto alle altre pub.e Aziende per quanto s.e v.e al 23. Avvertino pertanto i Residenti, ed altri pub.ci Ufficiali di religiosamente osservare quanto si prescrive ne' sud.i Decreti, ed in caso di Contravvenzione si procederà irremissibilm.te contro di essi alle pene contenute in d.i Decreti, e ad altre ancora ad arbitrio della Sagra Cong.ne

Fonti archivistiche

ASR, Buongoverno, s. IV, voll. 919, 920, 921, 922, 923, 924, 925, 927, 930 e 934.

ASR, Buongoverno, s. IX, Congregazione Fermana e Stato di Fermo

ASR, Buongoverno, s. XII, bb. 441-479 e 502-538.

Bibliografia

AA.VV., La fiscalité et ses implications sociales en Italie et en France aux XVIIe et XVIIIe siècles. Actes du colloque de Florence. 5-6 d‚cembre 1979, Roma 1980.

R. CALANDRA, Studio geopedologico delle Marche, 2 voll., Ascoli Piceno 1977-78.

G. CAVEZZI, Un bilancio comunale di 340 anni fa, Lu Campanò, Dicembre 1992 n° 4, p. 4.

A. M. GIRELLI, La finanza comunale nello stato pontificio del Seicento. Il caso di Assisi, Padova 1992.

MINISTERO DEL TESORO - RAGIONERIA CENTRALE DELLO STATO, Istituzioni finanziarie contabili e di controllo dello Stato Pontificio dalle origini al 1870, Roma 1961.

G. MORONI, Dizionario di erudizione storico-ecclesiastica, voll. 106, Venezia 1840 e ss, passim.

G. NEPI, Storia dei comuni piceni, vol. IV, Pedaso, Rotella, Fermo s.d.

E. PISCITELLI, La riforma di Pio VI e gli scrittori economici romani, Milano 1958.

Note

1 - Nel fondo Buongoverno, serie IV dell'ASR, sono conservate numerose relazioni delle visite effettuate alle comunità dello Stato Pontificio. Tra esse alcune riguardano il Fermano:

- Relatione dello stato nel quale si trova di presente la città di Fermo con li castelli dello stato, con il ragguaglio che ne dà Mons. Rocci, Governatore, l'anno 1655 (vol. 925);

- a differenza di quasi tutte le città pontificie, Fermo nel 1707 non invia a Roma le tabelle delle comunità;

- Sindacati, Fermo 1749 (già classificata come busta 926, ora trasferita alla serie IX con il n° 45);

- Fermo e castelli del suo stato, Mons. Muti, poi ab. Giacomo Massi, 1767-78: tomo I, parte 1^, vol. 919 (comprende Marano, S. Andrea e S. Benedetto);

tomo I, parte 2^, vol. 920 (comprende Pedaso, Porto di Fermo e Grottammare) ;

tomo I, parte 3^, vol. 921 (comprende Marano, S. Andrea e S. Benedetto);

tomo II, parte 1^, vol. 922 (comprende Marano e S. Benedetto);

tomo II, parte 2^, vol. 923 (comprende Porto di Fermo, Pedaso e Grottammare);

tomo II, parte 3^, vol. 924 (comprende Pedaso, S. Andrea, Porto di Fermo e Grottammare).

(Da un controllo effettuato sui conti dei sei paesi sopra evidenziati risulta che tutte le relazioni relative a ciascuno di essisono sostanzialmente uguali e si riferiscono solo alla visita del 1767/68);

- Visita alle Comunità del Contado di Fermo, Avv. Andrea Orazi, 1803 (vol. 927, comprende i quattro paesi citati).

Esiste anche una copia, il vol. 930;

- Tabelle formate nella visita dell'Avv. Andrea Orazi alle Comunità del Contado di Fermo, Comunità di Marina (vol. 934).

Va rilevato che le lettere "facoltative" a Mons. Muti sono del 5 settembre 1767 e del 3 ottobre 1767, mentre quella diretta all'Ab. Massi ha la data del 5 settembre 1767. Dal carteggio consultato non è emerso se la visita sia stata completata nel 1767 o si sia prolungata anche nel 1768: probabilmente, iniziata a Fermo dal Muti nel 1767, è stata portata a termine l'anno successivo dal Massi, che ha completato l'ispezione a Fermo ed eseguita quella dei castelli. Dà però da riflettere un dato che emerge dal decreto n° 2 di Porto di Fermo, voll. 920 e 924, dove si fa riferimento ad una lettera del 23 dicembre 1769. Ciò farebbe supporre che agli estensori degli inventari sia sfuggito questo particolare e che il termine dell'ispezione debba essere fatto slittare al 1769.

I sei volumi esistenti all'ASR si riferiscono tutti alla stessa visita. Nella parte esaminata dallo scrivente presentano differenze di poco conto tra i diversi esemplari ed i debiti più recenti risalgono al 1767.

Anche presso l'Archivio Segreto Vaticano è reperibile un fondo intitolato Buongoverno, che non è stato ancora investigato dallo scrivente.

2 - Analogamente, per le visite a Marano e a S. Benedetto, esistono numerosi rinvii a decreti di Altidona, qui trascurati.

3 - I dati dal 1656 al 1782 sono stati desunti da F. CARRADORE, La popolazione dello Stato Romano 1656-1901, Roma 1906: il censimento del 1656 esclude dai conteggi i bimbi al disotto dei 3 anni che, secondo l'autore, ammontano al 7,4% della popolazione, sulla base dei risultati del 1881. I dati dal 1802 al 1901 sono desunti da F. BONELLI, Evoluzione demografica ed ambiente economico nelle Marche e nell'Umbria dell'Ottocento, Torino 1967. Il primo censimento pontificio risale al 1656. Bonelli esprime alcuni dubbi sull'attendibilità dei rilievi effettuati nello stato della

Chiesa.

4 - Per pratiche di vario genere relative alla provincia di Fermo cfr. ASR, Buongoverno, serie IX, Congregazione Fermana e Stato di Fermo.

5 - Dall'inventario 276 dell'ASR, Cancelleria del Censo (Catasti 1777-1891), si stralcia il seguente passo: "Il catasto gregoriano fu il primo catasto geometrico-particellare adottato per tutto il territorio dello Stato Pontificio. Esso fu ordinato da Pio VII, nel più ampio quadro della riforma amministrativa, con il motu proprio del 6 luglio 1816, art. 191, e fu impostato sul modello del catasto che i Francesi avevano avviato nel Regno Italico e condotto già a buon punto per quel che concerne le rilevazioni topografiche, delle quali fu utilizzato il materiale già prodotto per le provincie di seconde recupera. L'attivazione del catasto avvenne intorno al 1835 sotto il pontificato di Gregorio XVI,

da cui prese il nome (catasto gregoriano), fatta eccezione per i territori della città di Roma e del ducato di Benevento con catasti già avviati rispettivamente il 1 gennaio 1824 e il 12 febbraio 1825".

Tra le numerose opere dedicate ad argomenti trattati nella presente memoria si ricordano solo:

- la Collezione delle disposizioni emanate su li più antichi censimenti dello Stato Pontificio, sez. I dall'anno 1543 fino al 15 sette 1777, pubblicata a Roma nel 1845 a cura della Congregazione del Censo. Se ne stralciano, da p. 213 e da p. 215, due lettere della Sacra Congregazione del Buongoverno all'Arcivescovo di Fermo:

" 29 Marzo 1681 Essendo stata di senso la Sacra Congregazione che gli Ecclesiastici subordinati a V. S. di cotesti Castelli siano tenuti a pagare la colletta imposta sopra i bestiami esistenti ne' Patrimonj Sacri per quel numero che eccede la disposizione delle Costituzioni Sinodali, ad effetto di erogare il ritratto in sodisfazione de' pesi camerali, e che la gabella che si dice di pane casareccio si applichi al Camerale, quando vi concorreranno gli Ecclesiastici suddetti, così farà eseguire ec. Ludovico Bussi Segretario".

" 26 Aprile 1681 Essendo tenuti anche gli Ecclesiastici della Comunità di Grotte a Mare a pagare la colletta imposta da quella Comunità sopra li Censi loro attivi, per contribuire al pagamento de' pesi Camerali, come più volte è stato dichiarato dalla Sacra Congregazione; si contenterà perciò V. S. darne gli ordini opportuni ec. Ludovico Bussi Segretario."

L'anno successivo apparve la sez. II, dall'anno 1777 fino al di 24 Febraio dell'anno 1808, dove è riportato il Motu proprio della Santità di Nostro Signore papa Pio VII sul nuovo Regolamento del sistema daziale, che abroga 31 gabelle. Il più antico catasto rustico relativo a Fermo, d'autore ignoto ed in 66 volumi, risale al 1537.

- la Breve memoria sui catasti dello Stato Pontificio ..., a cura del card. G. BOFONDI, presidente del Censo, estratto

dalla parte Officiale del Giornale di Roma del giorno 24 gennaio 1863, dalla quale si stralciano i seguenti passi:

"Come di ogni altro buon elemento di governo, così di questo non era nel nostro Stato assoluto difetto; anzi avevansi già antichi censimenti delle rustiche proprietà in pressochè tutti i comuni che lo compongono, e se ne conta taluno che avea il suo catasto fin dall'anno 1361; e per non dir d'altri, quello di Perugia ne possedeva 4 anteriori a quello di cui si va a tener parola (...) L'Europa sino a quel tempo non aveva veduto in questo genere opera più perfetta del Censimento Milanese, come quella che avea chiamato a suo sussidio la Scienza Geodetica, e le teorie agronomiche. Il programma Pontificio, con quel sapiente accorgimento che non disdegna di prendere ad imprestanza il buono da chi ne abbia fatto esperimento, prese il meglio degli ordinamenti Lombardi, lo adattò alla diversa condizione dei luoghi, lo modificò, il corresse, ne formò un tutto assieme, che allo scopo così ben corrispose, da non potersi ideare in questa materia nulla di più provvido, e di più giusto".

In effetti, la determinazione dell'estimo suscitò notevoli rimostranze e fu necessario rivederla a fondo. Il lavoro fu portato a termine sotto Pio IX. circa vent'anni dopo.

6 - In proposito da G. FRACASSETTI, Notizie storiche della città di Fermo, Fermo 1841, p. 59, si stralcia il seguente